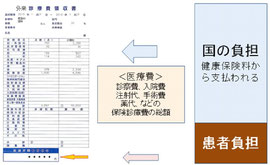

高額療養費助成制度

入院した時、病院に支払う限度を決めた制度が高額療養費助成制度。

この制度の詳細を理解しておけば、

- 病院に対して無駄な支払いをしなくても良い対策が分かります。

- 民間の医療保険やガン保険を選ぶすべての基準になります。

医療費の支払い限度は、70歳未満と70歳以上に年齢が分けられているだけで収入で決まっているだけです。

まず、病院に支払う医療費の限度がいくらかを下記に該当する金額を覚えておくことから始めましょう。

病院に支払う医療費の上限は決まっている!

|

医療費がいくらか分からなくても心配は無用です 医療費の3割負担に上限が決められています。だから、その限度額がいくらなのかを分かっていれば良いのです。 |

3割負担の上限は下記の表の通り

| 高額療養費助成制度 | ||||

|

医療費の3割負担の上限が決められている高額療養費助成制度 入院が決まったら限度額認定書を保健組合に申請し、事前に病院窓口に提出しておけば請求される最大額は下記の通り。だから医療費がいくらになるか分からないという心配は無用です。 |

||||

| 年齢 | 所得区分 | 1ヶ月に自己負担する医療費の限度 |

4ヶ月目以降の負担額 |

通院費の限度額 |

| 69歳以下 | 住民税非課税世帯 | ¥35,400 |

¥24,600 |

同左 |

| 一般世帯 | ¥80,100+(医療費-¥267,000)×1% |

¥44,400 |

同左 |

|

| 上位所得者 | 15万円+(医療費-50万円)×1% |

¥83,400 |

同左 |

|

|

|

||||

| 70歳以上 | 住民税非課税世帯1 | ¥15,000 |

同左 |

¥8,000 |

| 住民税非課税世帯2 | ¥24,600 |

同左 |

¥8,000 |

|

| 一般世帯 | ¥44,400 |

同左 |

¥24,600 |

|

| 現役並み所得者 | ¥80,100+(医療費-¥267,000)×1% |

¥44,400 |

¥44,400 |

|

上記、患者負担額について、押さえておくこと。

パンフレットの保障条件に自己負担分を保障すると書かれてあれば、この負担額を保障(補償)する保険です。

収入で負担限度が決まっている

年齢は70歳以上の方と69歳以下の方に分けられているだけで、どちらかに該当していると年齢に

関係なく収入で医療費を負担する限度が決まっているだけです。収入で負担限度が決まっていること

から、収入が増えると負担限度が増える場合があり、反対に収入が減ると負担限度が下がる場合が

あります。従って、課税所得が増えるもの、課税所得が減るものを総合で判断する必要がある。

1ヶ月単位で負担限度が決まっている

月初めから月末までの入院でかかった医療費の総額に対して負担する限度が決まっている。

1ヶ月に負担する医療費限度額を累計すれば入院月数ごとの医療費負担が分かる。

入院日数に関係ない

同一月内の入院であれば5日でも15日でも30日でも、入院日数に関係ない。

反対に、同じ入院日数でもその入院が異なる月にまたがると医療費の支払いは増えるので、

月がまたがる入院は避けることができれば避けたほうが良いと分かる。

病名に関係ない

医療費負担額は病名に関係なく、かかった医療費に対して請求される限度額のこと。

医療保険は病名で考える必要なく、入院すれば1ヶ月に支払う医療費を補える保障があれば良いと

分かる。

反対に病名で保障を考えるとその保障範囲が限定されるので保障される確率が悪くなるので保険料

がもったいない。

性別に関係ない

女性特有の病気、男性特有の病気がありますが、医療費負担限度額は年齢区分と収入区分が同じ

だったら、負担する限度額は同じです。

現在の健康状態に関係ない

現在、健康な方でも、持病がある方でも、入院中の方でも、これから受ける治療費に対して負担する

限度額は同じです。医療保険は持病があっても入れる保険の保険料は健康な方が入れる保険の

保険料よりも割高になっているので、医療費を直接支払う方が負担が安くなると思われます。

要約すると

入院したら1ヶ月単位で負担する医療費の上限が決まっているので、その負担額を分かっていれば良い。すなわち、家賃と同じ感覚で考えれば良い。

※注意点

入院が決まったら最寄りの保険組合に「限度額認定書」を申請し、病院窓口に提出しておくこと。

※65歳以上の方は

同時に老人医療費受給者証を申請し、病院窓口に事前に提出しておくこと 。

あなたが入院時に負担する医療費

その負担額が必要な保障額であり、保険料を支払う限度額の基準になります。

医療費負担額と保険料を見比べて、保険に入らない選択肢も必要です。

「69歳以下の方」

収入基準が

「70歳以上の方」

収入基準が

収入の増減で患者負担額も増減する場合がある

患者負担額は、収入で決まっているだけ。

従って、収入が増えると負担が増える場合があり、収入が減ると負担が減る場合があることが分かります。

そこで、働き盛りの間の収入の増減は仕方ありませんが、定年退職後の年金生活になった時に注意が必要です。

年金生活になると、年金収入は固定されます。そこで、収入の増減について考えてみましょう。

収入が減る(実質収入は減りませんが、課税所得が減る)と各種負担が減る事例

「医療費控除」のメリット

医療費を支払うとその年の収入から医療費控除が受けられる場合があります。

その結果、課税所得が減ると所得税、住民税、健康保険料、介護保険料などが減る場合があります。

さらに、患者負担の限度が下がる場合があります。その結果、年間の医療費負担が減ることになる場合があります。

※医療費控除が受けられるには

年間に支払った医療費の総額が10万円以上、200万円までの負担額がその年の収入から控除されます。

ところが医療保険やガン保険で保障を受け取った場合、受け取った額までの医療費は控除を受けられません。保障額を超えた医療費支払い部分が控除対象額になります。

従って、保障が多いほど良いということにはなりません。何故なら、保障が多くなるほど保険料負担も多くなります。

たくさん保険料を支払って高額の保障をしてもらってもメリットは少なくなり、さらに医療費控除を受けられなくなります。反対に、保障はそこそこにすることで保険料負担も少なくなり、その結果、医療費控除を受けられることになれば、各種税金、保険料、医療費負担まで少なくなる場合があります。

入院保障は入るすぎると損をする、無駄な支払になることが分かります。

収入が増えると各種負担が増える事例

年金受け取りのデメリット

年金生活になってから収入が増えることになると思われるのは、主として民間の年金保険、年金受け取りです。

公的年金での受け取り額で各種税金、保険料、医療費負担限度などが決まっているのに、民間の年金保険や各種保険を年金で受け取ると、雑所得として公的年金と合算して課税されます。

その結果、課税所得が増えると所得税、住民税、健康保険料、介護保険料などが増える場合があり、さらには次年度の患者負担額が増える場合があります。持病などで年中通院されている方や長期入院をされていると、その分の負担が多くなると思われます。年金受け取りは一度、負担が増えると年金を受け取っている間の負担が増えます。そうなると、年金保険やその他の保険で増やした運用益以上の負担になる場合があります。

老後の入院保障にメリットはなく不要!

高齢になるほど、病気になる確率は高くなると思われますが、その反面、70歳以降の患者負担額は多くなく年金から支払えるように設定されています。

医療費の支払いが心配なのは、働かないと医療費を支払えない期間であり、働かなくても医療費を支払える状況になってまで保障をしてもらうことを考えると保険料負担が増えるだけなので、医療費負担と保険料負担が反比例するのです。さらに、医療費を年金から支払い、保障がなければ医療費控除を受けられる場合があり、その結果、次年度の各種負担が減る場合があります。70歳以降も入院保障を考えてもすべてにおいてデメリットになってもメリットは見つかりません。

まとめ

終身医療保険、終身ガン保険+年金保険、年金受け取りは最悪の対策になる

終身医療保険、終身ガン保険などに加入すると60歳、70歳までの定期型の保険料に比べて保険料負担が高額になる。その反面、入院しなければ保障されないので負担した価値が得られないし、入院し保障されても医療費控除を受けられなかったら、どっちが良かったのか意味不明になる。

さらに、年金保険で年金として受け取りだすと、各種負担が増える場合があり、患者負担も増える場合がある。

無駄な負担を増やすための保険加入になると思われます。

保険は何処に入るかではなく誰に入るかです。

その為には、誰に相談するかが重要な第一歩です。

知らないと損をする病院事情と対応策

病院事情

病院も経営上利益がでることを基本にされています。

病院側が入院日を指定する日はほぼ決まっている

検査などで、異常が発見され入院が必要になった時、緊急でない場合は入院日を20日から25日前後を指定される傾向があります。その結果、入院が翌月にまたがることになる場合があります。

それはどういう結果をもたらすか?

患者負担は、同一月内の入院であれば入院日数に関係ありません。その反対に、入院日数が同じなのに同一月内の入院での患者負担額に比べて翌月にまたがる入院では患者負担が倍増します。

対応策

2ヶ月にまたがる入院は避ける!

病院の入院が翌月にまたがる入院になると思われる場合、同一月内の入院になるように交渉すること。

無駄な医療費負担になるので、ならない入院にしてほしいとはっきり言うことが重要です。

通院事例

高齢になると持病でずっと通院される方が少なくないようです。

毎月定期的に通院されている場合の通院の仕方に工夫することで医療費の節約に繋がる場合があります。

例えば、70歳以上の方、患者負担が住民税非課税世帯2に該当する方の通院費の限度は¥8,000

そこで、毎月の通院での病院窓口に支払う医療費が¥5,000。

毎月¥5,000だったら負担限度¥8,000以下なので節約になりません。そこで、通院を隔月にしその月の月初めと月末の2回にします。そうするとその月の医療費の支払いは¥10,000になります。その結果、医療費負担限度は¥8,000なので¥2,000の払い戻し請求ができます。もし。1年間毎月通院している方が隔月にすると6ヶ月の通院になり払い戻し額の合計は¥12,000になります。

通院費の年間支払い額は毎月でも隔月でも¥60,000、ところが工夫した通院をすることで¥12,000の払い戻しを受けられるので、実質負担は¥48,000になります。

通院も工夫することで節約になる場合があります。

差額ベッド料

病院事情での「差額ベッド料」は支払わなくても良い!

差額ベッド料に関する厚生労働省の通知

- 特別室の利用は患者の自由な選択と同意に基づく

-

医療機関が料金を請求できるのは、患者側の希望がある場合に限る。

-

救急患者や手術後など、治療上の必要から特別室へ入った場合は料金を

請求できない。

-

医療機関は特別室の設備や構造、料金などについて説明し、料金などを

明示した同意書に患者の署名が必要。

-

受付窓口や待合室など医療機関内の見やすい場所に、差額ベッドの数や

料金を掲示する。

■ 入院患者からよく耳にする事例

今、大部屋に空きがないので空くまで個室で我慢してもらいたい。

など同様な言い回しが少なくない

※ これは右記請求できないケース3項目に該当し、病院事情によるものなので、それ

は有り難いが差額ベッド料は払えないとはっきり伝える。同意書にサインしないこ

と。

■料金請求について厚労省の具体的事例

2000年1月と3月に厚労省の見解

<請求できないケース>

■抗ガン剤などの使用で免疫力が著しく低下し、感染症

を起こす可能性のある患者=治療上の必要性がある

■集中治療や著しい身体的・精神的苦痛の緩和を目的と

する終末期医療の患者=治療上の必要性

■特別室への入院が緊急を要し、患者の選択できない場合

(病状を経過観察し、特別室以外が空くのを待つ)

保険は何処に入るかではなく誰に入るかです。

その為には、誰に相談するかが重要な第一歩です。

入院月数別、患者負担額

患者負担額は収入で決まっているだけなので、年金を受給開始すると患者負担額もほぼ決まってしまいます。

とくに、70歳以降の患者負担額は決まってしまいます。

ところが、病院代が高額になり、患者負担で医療費控除を受けられると課税所得が減少するので場合によっては、患者負担額が下がる場合があります。

現役並み世帯から一般世帯に負担が減る、一般世帯から住民税非課税世帯2に負担が減る、住民税非課税世帯2から住民税非課税世帯1の基準に下がるなどのケースになります。

その結果、年間の負担額ではかなりの負担軽減になる場合があります。

反対に民間の年金を受給開始すると公的年金に合算して課税されるために、課税所得次第では医療費の負担基準が上がる場合があります。年金で受け取っている期間はずっと上がることになります。

とくに、終身医療保険、年金保険の組合せ加入は最悪!

終身医療保険は保障が確定していないのに保険料負担は高額になります。それで保障してもらえても医療費控除を受けられません。

民間の年金保険を受給すると他の所得と合算して課税されるため、負担が増えます。

保険加入は受け取った時に付随して負担しなければならないことまで考えて検討しなければなりません。

|

入院月数別患者負担の目安表 69歳以下、医療費負担額 |

|||

| 入院月数 | 住民税非課税世帯 | 一般世帯 | 高額世帯 |

| 1ヶ月 | 35,400円 | 9万円 | 155,000円 |

| 2ヶ月 | 70,800円 | 18万円 | 310,000円 |

| 3ヶ月 | 106,200円 | 26万円 | 465,000円 |

| 4ヶ月 | 130,800円 | 30万円 | 548,400円 |

| 5ヶ月 | 155,400円 | 35万円 | 631,800円 |

| 6ヶ月 | 180,000円 | 40万円 | 715,200円 |

| 7ヶ月 | 204,600円 | 44万円 | 798,600円 |

| 8ヶ月 | 229,200円 | 49万円 | 882,000円 |

| 9ヶ月 | 253,800円 | 53万円 | 965,400円 |

| 10ヶ月 | 278,400円 | 57万円 | 1,048,800円 |

| 11ヶ月 | 303,000円 | 62万円 | 1,132,200円 |

| 12ヶ月 | 327,600円 | 66万円 | 1,215,600円 |

| 24ヶ月 | 655,200円 | 132万円 | 2,431,200円 |

|

入院月数別患者負担の目安表 70歳以上、医療費負担額 |

||||

| 入院月数 | 住民税非課税世帯1 | 住民税非課税世帯2 | 一般世帯 | 現役世帯 |

| 1ヶ月 | 15,000円 | 24,600円 | 44,400円 | 9万円 |

| 2ヶ月 | 30,000円 | 49,200円 | 88,800円 | 18万円 |

| 3ヶ月 | 45,000円 | 73,800円 | 133,200円 | 26万円 |

| 4ヶ月 | 60,000円 | 98,400円 | 177,600円 | 30万円 |

| 5ヶ月 | 75,000円 | 123,000円 | 222,000円 | 35万円 |

| 6ヶ月 | 90,000円 | 147,600円 | 266,400円 | 40万円 |

| 7ヶ月 | 105,000円 | 172,200円 | 310,800円 | 44万円 |

| 8ヶ月 | 120,000円 | 196,800円 | 355.200円 | 49万円 |

| 9ヶ月 | 135,000円 | 221,400円 | 399,600円 | 53万円 |

| 10ヶ月 | 150,000円 | 246,000円 | 444,000円 | 57万円 |

| 11ヶ月 | 165,000円 | 270,600円 | 488,400円 | 62万円 |

| 12ヶ月 | 180,000円 | 295,200円 | 532,800円 | 66万円 |

| 24ヶ月 | 360,000円 | 590,400円 | 1,065,600円 | 132万円 |